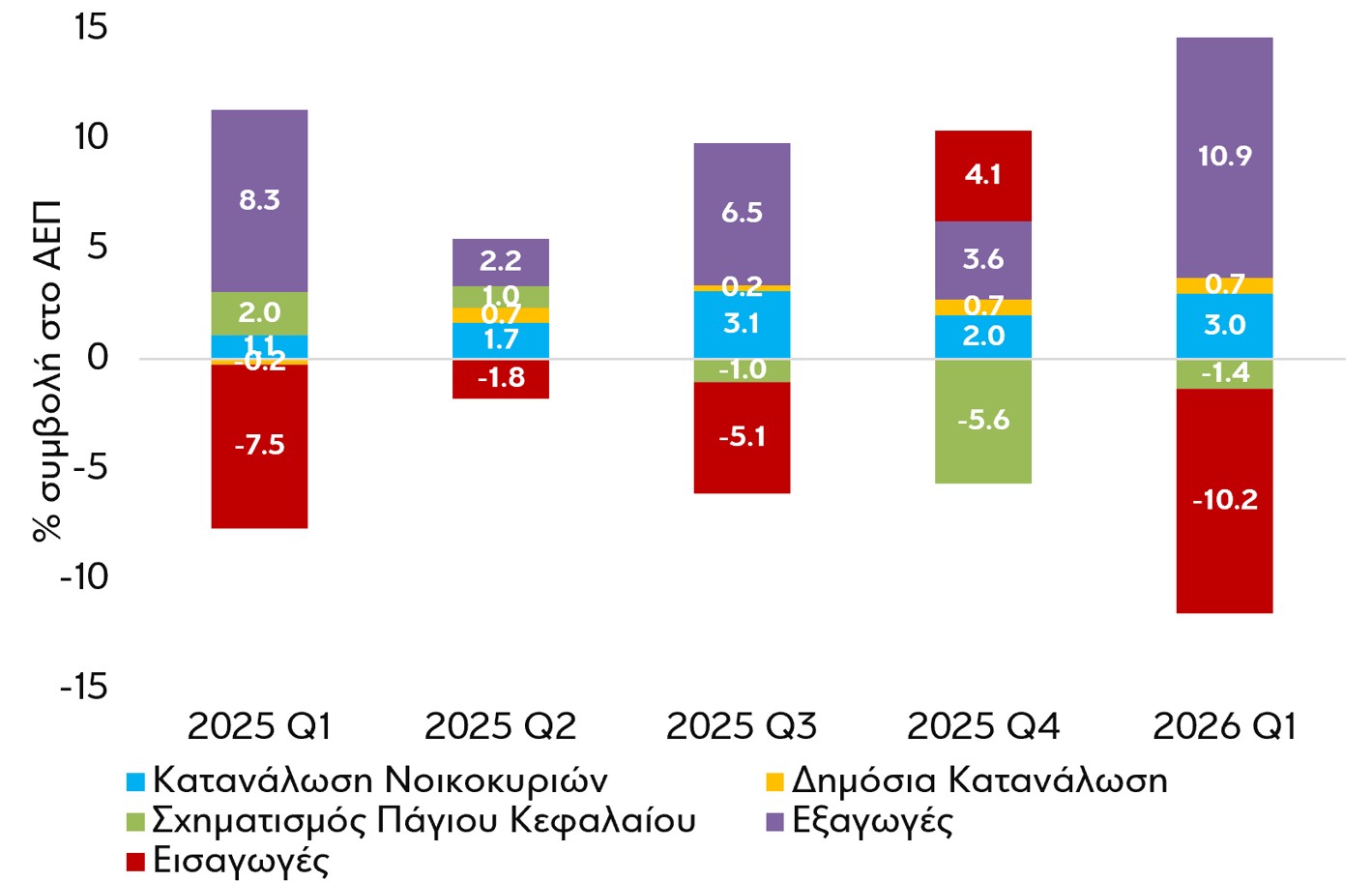

Η αύξηση του ΑΕΠ επιβραδύνθηκε στο 3,0% σε ετήσια βάση το πρώτο τρίμηνο του 2026 από 4,3% στο τέταρτο τρίμηνο του 2025 και 3,6% στο πρώτο τρίμηνο του 2025, με τον πρόσφατο ρυθμό ανάπτυξης να είναι ο ασθενέστερος των δέκα τελευταίων τριμήνων.

Βάσει της προσέγγισης δαπανών για το ΑΕΠ, η επιβράδυνση στο πρώτο τρίμηνο φέτος προήλθε κυρίως από μια λιγότερο θετική συμβολή των καθαρών εξαγωγών. Τόσο οι εξαγωγές όσο και οι εισαγωγές αυξήθηκαν με ισχυρό ρυθμό, 10,5% και 10,4% ετησίως αντίστοιχα, όμως στο προηγούμενο τρίμηνο οι εξαγωγές αυξήθηκαν κατά 3,4% ενώ οι εισαγωγές είχαν συρρικνωθεί κατά 3,9%. Η ισχυρή ανάκαμψη των εισαγωγών στην αρχή του 2026 αντανακλά σε μεγάλο βαθμό επιδράσεις βάσης που σχετίζονται με τις χαμηλές επενδύσεις σε εξοπλισμό μεταφορών (πλοία – αεροσκάφη) ένα έτος νωρίτερα.

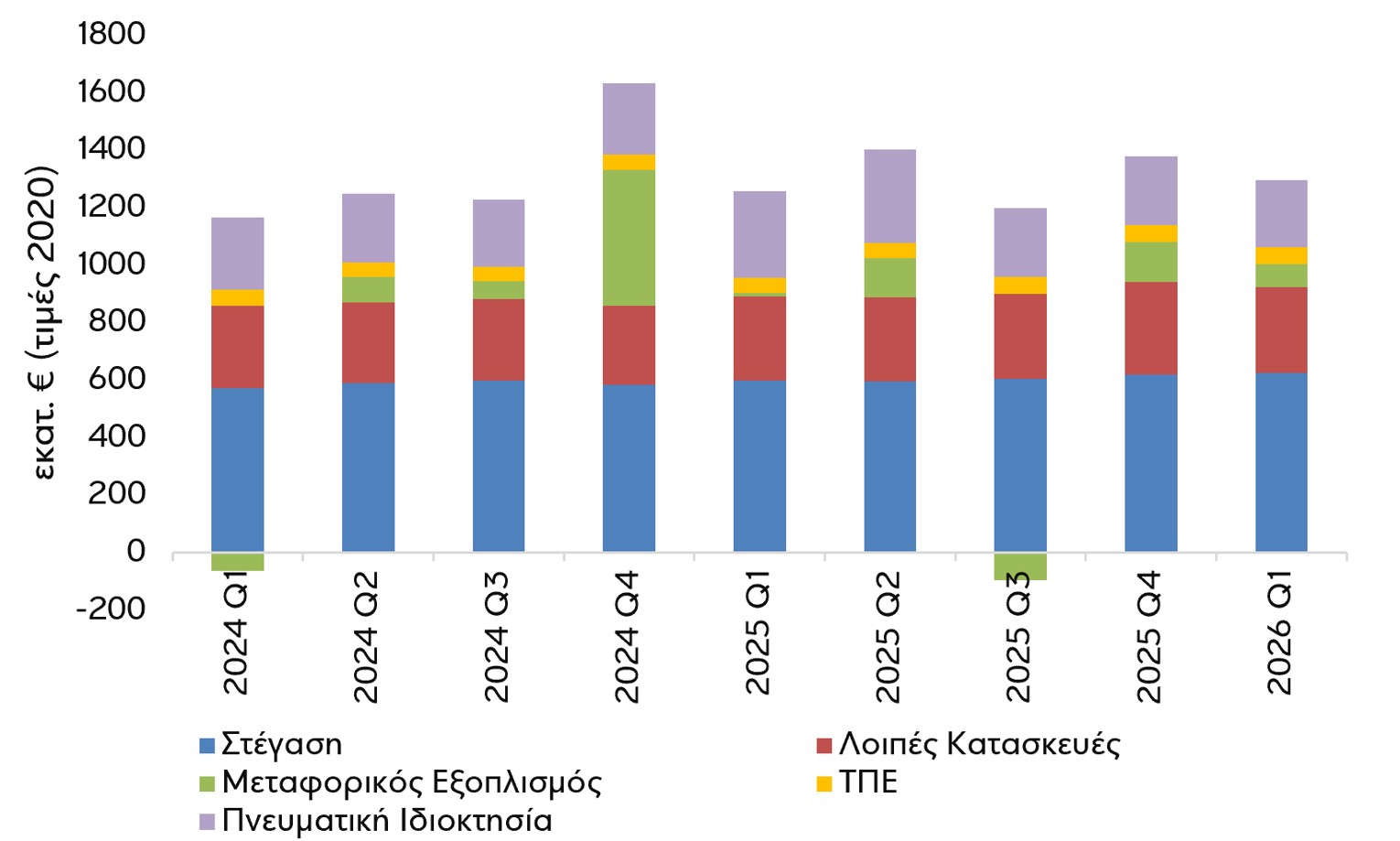

Αντιθέτως, η δυναμική σε όλες τις συνιστώσες της εγχώριας ζήτησης βελτιώθηκε. Η άνοδος της ιδιωτικής κατανάλωσης επιταχύνθηκε στο 4,9% ετησίως από 3,6% το τέταρτο τρίμηνο του 2025, υποστηριζόμενη από τις παραμένουσες ευνοϊκές συνθήκες στην αγορά εργασίας, με την ανεργία να μειώνεται στο ιστορικά ελάχιστο ποσοστό για πρώτο τρίμηνο του 4,0%. Η δημόσια κατανάλωση επιταχύνθηκε ελαφρώς, αυξανόμενη κατά 4,6% έναντι ανόδου 4,3% το προηγούμενο τρίμηνο. Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου συρρικνώθηκε για δεύτερο συνεχόμενο τρίμηνο, ωστόσο ο ρυθμός μείωσής του μετριάστηκε σημαντικά, στο 6,9% από 21,7% ετησίως το τέταρτο τρίμηνο, εξαιτίας κυρίως των προαναφερθεισών επιδράσεων βάσης που σχετίζονται με τον εξοπλισμό μεταφορών. Οι επενδύσεις σε κατοικίες παρέμειναν ανθεκτικές, καθώς διευρύνθηκαν κατά 4,7% σε ετήσια βάση, κατόπιν ανόδου 5,9% ένα τρίμηνο νωρίτερα, υποστηριζόμενες από την ισχυρή αύξηση των νέων στεγαστικών δανείων το 2025, κατά 23,1%. Στον αντίποδα, η ανοδική δυναμική στα υπόλοιπα κατασκευαστικά έργα εξασθένησε σημαντικά, με την αύξησή τους επιβραδύνεται στο 0,8% από 17,5%, ενώ οι επενδύσεις σε προϊόντα πνευματικής ιδιοκτησίας, οι οποίες συγκαταλέγονται στις ταχύτερα αναπτυσσόμενες κατηγορίες κεφαλαίου τα τελευταία χρόνια, συρρικνώθηκαν έντονα για δεύτερο συνεχόμενο τρίμηνο (-62,3% ετησίως ύστερα από -70,1% στο τέταρτο τρίμηνο).

Συμβολή συνιστωσών ΑΕΠ στην ανάπτυξη

Πηγές: CYSTAT, Eurobank Research

Σε ό,τι αφορά τις προοπτικές της οικονομίας της Κύπρου για το υπόλοιπο του 2026, υπό την προϋπόθεση ότι η 60-ήμερη συμφωνία κατάπαυσης του πυρός της 17ης Ιουνίου θα οδηγήσει σε μια σταθερή αποκλιμάκωση της έντασης στον Περσικό Κόλπο και στην ευρύτερη περιοχή της Μέσης Ανατολής, ο μακροοικονομικός αντίκτυπος της τελευταίας γεωπολιτικής κρίσης αναμένεται να είναι σχετικά μικρής έντασης. Ο τουρισμός και οι μεταφορές πιθανότατα θα υποστούν το μεγαλύτερο μέρος των συνεπειών της, επηρεάζοντας αρνητικά τις εξαγωγές υπηρεσιών συνολικά, ενώ οι ΤΠΕ, οι χρηματοπιστωτικές υπηρεσίες και οι λοιπές επιχειρηματικές υπηρεσίες εκτιμάται πως θα παραμείνουν εν πολλοίς αλώβητες.

Μετά από ένα έτος-ρεκόρ για τις αφίξεις τουριστών το 2025 και μια ισχυρή αύξηση 9,1% σε ετήσια βάση τους πρώτους δύο μήνες του 2026, μειώθηκαν απότομα, κατά 28,6%, το δίμηνο Μαρτίου-Απριλίου. Ενθαρρυντικό είναι πως η πτώση τους εξασθένησε σημαντικά τον Μάιο, στο 4,9%, αυξάνοντας την προοπτική μιας -τουλάχιστον μερικής- ανάκαμψης κατά την περίοδο αιχμής της τουριστικής κίνησης το καλοκαίρι. Οποιαδήποτε αδυναμία στις δραστηριότητες που σχετίζονται με τον τουρισμό ενδέχεται να επεκταθεί σε παρακείμενους τομείς, συμπεριλαμβανομένων του λιανικού εμπορίου και των μεταφορών-logistics, επηρεάζοντας αρνητικά την απασχόληση και το διαθέσιμο εισόδημα των νοικοκυριών. Σε δείκτες της αγοράς εργασίας ήδη αποτυπώνονται ορισμένες πιέσεις, με τον αριθμό των εγγεγραμμένων ανέργων να αυξάνεται κατά 9,0% ετησίως τον Απρίλιο-Μάιο, αντιστρέφοντας την πτώση 2,2% που καταγράφηκε στο πρώτο τρίμηνο φέτος. Η άνοδος των ανέργων επικεντρώθηκε στον τουρισμό, τις διοικητικές υπηρεσίες και τις δραστηριότητες που σχετίζονται με τα logistics. Η ιδιωτική κατανάλωση είναι πιθανό να υποστεί πιέσεις και από τον υψηλότερο πληθωρισμό, ο οποίος επιταχύνθηκε στο 4,0% σε ετήσια βάση τον Ιούνιο (προκαταρκτική εκτίμηση) από 0,9% τον Φεβρουάριο, καθώς η μετακύλιση του υψηλότερου κόστους ενέργειας επηρεάζει ολοένα και περισσότερο τις τιμές των υπηρεσιών. Αυτές οι πιέσεις στην κατανάλωση αναμένεται να μετριαστούν εν μέρει από τα κυβερνητικά μέτρα που αποσκοπούν στη συγκράτηση του εισαγόμενου πληθωρισμού, καθώς και από μια ισχυρότερη τιμαριθμική αναπροσαρμογή των μισθών, η οποία θα ανέλθει στο 90% από τον Ιούλιο του τρέχοντος έτους, έναντι 66,5% τα προηγούμενα έτη. Ταυτόχρονα όμως, η μικρότερη αύξηση της κατανάλωσης των νοικοκυριών είναι πλέον πιθανό πως θα περιορίσει τη ζήτηση εισαγωγών, αντισταθμίζοντας μερικώς τον αντίκτυπο των χαμηλότερων εξαγωγικών επιδόσεων ορισμένων κλάδων υπηρεσιών στο εξωτερικό ισοζύγιο.

Στην πλευρά των επενδύσεων, η ισχυρή συμβολή της κατασκευαστικής δραστηριότητας αναμένεται να παραμείνει σε γενικές γραμμές αμετάβλητη στη συνέχεια του 2026. Οι άδειες οικοδομής ανήλθαν κατά 48,8% σε ετήσια βάση τον Ιανουάριο-Φεβρουάριο, ενώ η έκταση των αδειοδοτημένων κατασκευών αυξήθηκε ελαφρώς περισσότερο, κατά 56,5%. Οι προοπτικές του κλάδου υποστηρίζονται από την ανθεκτική, εύρωστη δραστηριότητα στην αγορά ακινήτων, με τον όγκο πωλήσεων ακινήτων να αυξάνεται κατά 14,1% σε ετήσια βάση την περίοδο Ιανουαρίου-Απριλίου. Επιπλέον, η αύξηση της νέας στεγαστικής πίστης επιταχύνθηκε στο 24,5% το πρώτο τρίμηνο του 2026, συνεχίζοντας την ισχυρή πιστωτική επέκταση το 2025 που προαναφέρθηκε. Ωστόσο, η άνοδος των πωλήσεων ακινήτων επιβραδύνθηκε σημαντικά τον Μάιο, στο 4,8%, αντανακλώντας κυρίως την ασθενέστερη ζήτηση ξένων αγοραστών. Η αύξηση των συναλλαγών από το εξωτερικό επιβραδύνθηκε στο 9,0% ετησίως από 21,1% κατά τους πρώτους τέσσερις μήνες του τρέχοντος έτους, ενώ οι αγορές από Κυπρίους επιβραδύνθηκαν στο 2,5% από 9,3% προηγουμένως. Οι ξένοι αγοραστές παρέμειναν ο κύριος μοχλός της υψηλότερης δραστηριότητας στην αγορά ακινήτων την περίοδο Ιανουαρίου-Μαΐου, αντιπροσωπεύοντας το 61% της αύξησης των πωλήσεων. Εξ αυτών, περίπου το 60% προήλθε από κατοίκους εκτός ΕΕ.

Συνολικά, το μακροοικονομικό περιβάλλον παραμένει υποστηρικτικό των επενδύσεων, υποστηριζόμενο από ισχυρά δημόσια οικονομικά, συνεχώς βελτιούμενες συνθήκες χρηματοδότησης, ένα φιλικό προς τις επιχειρήσεις κανονιστικό και φορολογικό πλαίσιο και τη στρατηγική γεωγραφική θέση της Κύπρου. Σημαντικότερος διαρθρωτικός περιορισμός στην ανάπτυξη παραμένουν οι ελλείψεις εργατικού δυναμικού, οι οποίες αποτυπώνονται στο υψηλό ποσοστό κενών θέσεων εργασίας το πρώτο τρίμηνο του 2026 (2,8%). Η αντιμετώπιση αυτών των προσκομμάτων μέσω πολιτικών που διευκολύνουν την στοχευμένη κινητικότητα του εργατικού δυναμικού και προσελκύουν ξένους εργαζόμενους σε επιλεγμένους τομείς εξειδίκευσης, είναι απαραίτητη για τη διατήρηση του μεσοπρόθεσμου αναπτυξιακού δυναμικού της οικονομίας.

Συνιστώσες σχηματισμού πάγιου κεφαλαίου

Πηγές: CYSTAT, Eurobank Research

{kind=link}